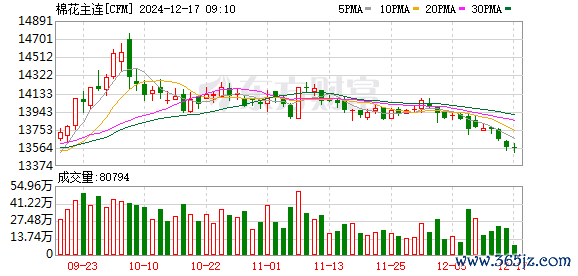

本周,国内外棉花期货价格共振破位下跌,ICE美棉期价失守70美分/磅大关后创下近四年来最低点,郑棉主力则加速下探14000元/吨大关。今年二季度以来,国内外棉价均呈弱势运行。4月1日至7月24日,郑棉跌幅达11.22%,美棉跌幅达25.19%。

本轮跌势缘何而起?受访业内人士表示,这主要是受市场对新年度全球棉花供需格局趋松的预期影响。

美国农业部每周作物生长报告显示,截至7月21日当周,美国棉花优良率为53%,创下2021/22年度以来最高值;结铃率为42%,五年均值为34%。卓创资讯分析师刘杰表示,当前美棉产区天气有利于棉花生长,新棉产量预期增加导致本周ICE美棉期价持续下跌,给国内棉花市场形成拖累。

国内供应方面,南华期货农产品分析师陈嘉宁表示,新年度新疆在粮食保供方针下,植棉面积缩减,但今年种植期天气良好,积温同比提高,新棉生长进度偏快且长势良好,预计总产有望同比增加且上市时间提前。

“郑棉价格本身驱动不足,主要跟随美棉走势。”国海良时期货分析师胡林轩表示,新疆新棉长势良好且未发生天气风险,棉纺产业尚未完全走出需求偏弱和产品库存偏高的低迷状态,国内市场的现实和预期让郑棉价格也难以独善其身。

中国棉纺织行业协会数据显示,中国棉纺织行业景气指数连续三个月处于临界点以下。6月份,在构成中国棉纺织景气指数的7个分项指数中,原料采购指数、原料库存指数、生产指数、产品销售指数、产品库存指数、企业经营指数、企业信心指数均低于临界点,除产品销售指数、产品库存指数较5月出现上升外,其余指数较5月出现下降。

卓创资讯监测显示,截至7月25日,国内3128B级皮棉均价14980元/吨,较7月18日跌3.10%。本周国内棉花现货均价15290.40元/吨,较上周均价跌198.40元/吨。刘杰表示,国内秋冬订单未见明显起色,市场需求启动缓慢,纺企棉纱销售依然疲软,正值高温高湿季节,纺织企业限产或放假现象依然较普遍,皮棉需求不足。

展望后市,国内外棉花期价双双下探新低,市场上下游看跌心态增强。刘杰表示,美棉生长优良率改善,丰产预期进一步增强,国内新棉亦存在增产可能,供应端宽松而需求端暂无改善迹象,下游淡季开机率继续下滑,市场供过于求特点明显。预计9月需求旺季来临之前,棉花现货价格或继续下跌寻底。

陈嘉宁表示,国内下游纺织厂原料库存偏低,在“金九银十”旺季前存在刚性的补库需求,下游走货或好转,虽持续性存疑,但随着需求端边际恢复,或对棉价逐渐形成支撑。同时,新年度新疆轧花厂虽包厂热情降温,但产能依旧过剩,轧花厂与棉农之间的博弈仍将持续。

胡林轩表示,美棉供需状态预计在短期内难以改变配资在线开户,全球市场在现实端保持供大于求,而新产季表现为增产预期,天气是唯一的不确定变量,值得关注。国内市场方面,产业内原料采购意愿不积极,开机率低位状态需要下游订单明显复苏来刺激,但当前下游需求好转并不明显,不足以扭转市场震荡偏空的氛围,短期内郑棉预计继续保持弱势。